-

테슬라(TSLA) 주가 전망: 2026년 대전환의 서막, 지금이 '줍줍' 기회일까?🧪 수익실험 2026. 2. 10. 21:06

안녕하세요!

어제 테슬라 모델 3 롱레인지 계약 소식을 전해드린 디지털 부업 실험실입니다.차를 계약하고 나니 자연스레 테슬라(TSLA) 주가 흐름에도 눈이 가더군요.

현재 테슬라 주가는 410~430달러 선에서 박스권을 형성하며 숨 고르기를 하고 있습니다.

하지만 최근 발표된 2025년 4분기 실적과 2026년 가이던스를 분석해 보면, 우리가 알던 '자동차 회사' 테슬라는 이제 없습니다.

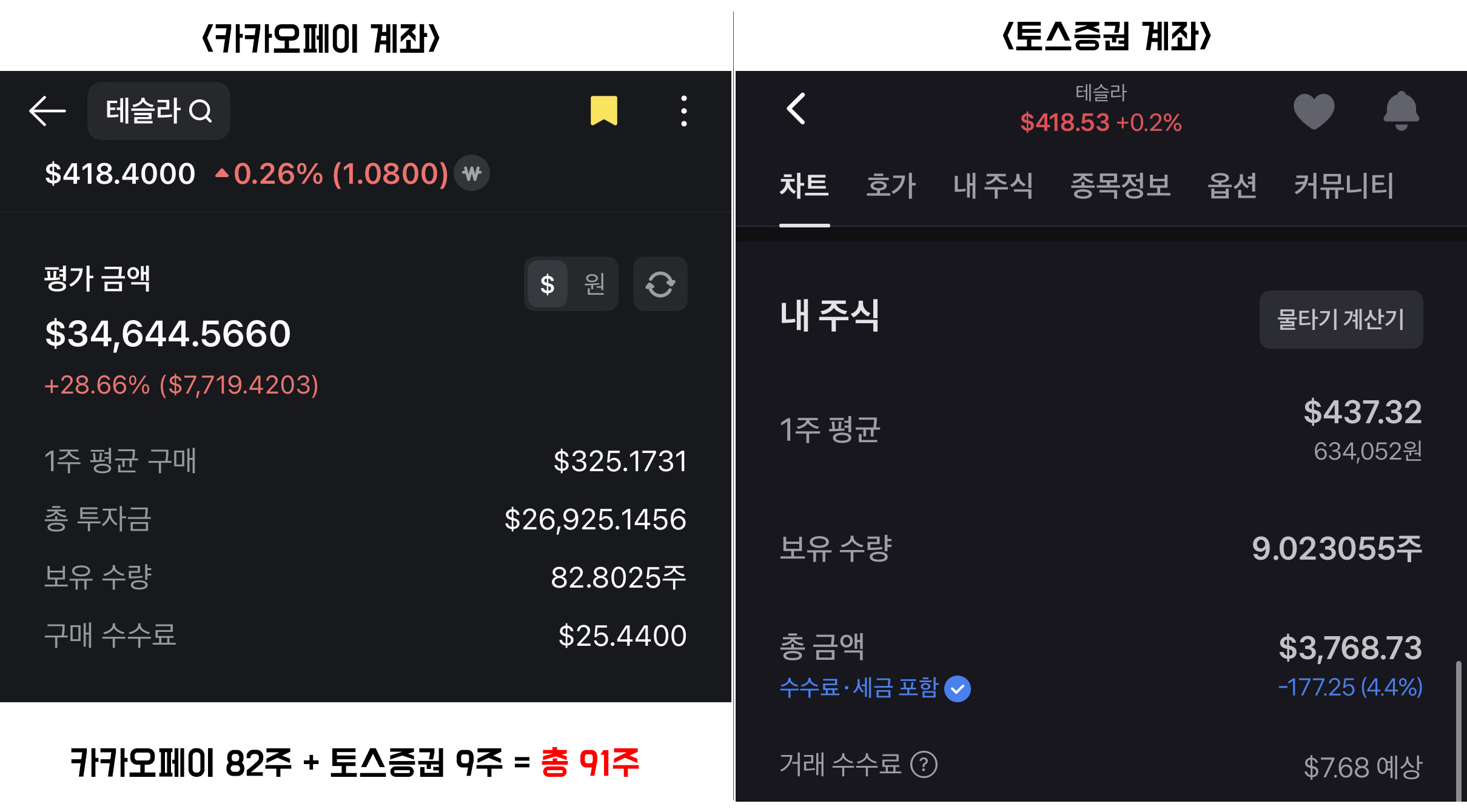

* 참고로 저는 테슬라를 2024년(제작년)부터 열심히 모으고 있는데요. 이제 100주가 코앞입니다. 현재 91주 정도 모았네요.

1. 어닝 서프라이즈: "데이터는 나쁘지만, 미래는 밝다"지난 1월 28일 발표된 실적은 시장의 예상을 훌륭하게 뛰어넘었습니다.

- EPS(주당순이익): 예상치인 0.40달러를 25% 상회한 0.50달러를 기록하며 어닝 서프라이즈를 달성했습니다.

- 마진율의 회복: 자동차 부문 매출은 다소 정체되었지만, 에너지 저장(Megapack) 및 서비스 부문의 이익이 급증하며 **총마진율이 20.1%**로 회복되었습니다.

2. 2026년, 테슬라가 그리는 '물리적 AI'의 실체

테슬라는 이번 실적 발표에서 스스로를 **'하드웨어와 AI의 결합체'**로 재정의했습니다. 투자자들이 주목해야 할 2026년의 핵심 트리거는 세 가지입니다.

- 로보택시(Cybercab) 양산: 2026년 내 대량 생산을 목표로 오스틴 공장 등에서 실질적인 진전이 확인되고 있습니다.

- 휴머노이드 로봇 '옵티머스': 놀랍게도 올해 말부터 공장 내 투입 및 시범 판매가 거론되고 있습니다. 이는 테슬라의 밸류에이션을 한 단계 높일 강력한 재료입니다.

- FSD 구독 모델의 확장: 자율주행 소프트웨어 유료 구독자가 늘어나면서, 자동차 판매보다 높은 마진을 창출하는 **'소프트웨어 기업'**의 면모가 짙어지고 있습니다.

3. 전문가들이 보는 목표 주가는?

현재 월가 애드널리스트들의 의견은 팽팽하게 갈리고 있지만, 장기 성장에 대해서는 긍정적인 신호가 우세합니다.

- 강력 매수(Bull): 웨드버시의 댄 아이브스는 여전히 600달러를 외치며 AI 생태계의 승자로 테슬라를 꼽습니다.

- 중립(Neutral): 모건스탠리는 목표가를 425달러 수준으로 잡으며, 단기적인 하방 리스크에 주의를 당부하고 있습니다.

- 차트 관점: 420달러 선이 강력한 지지선으로 작용하고 있으며, 이를 상향 돌파할 경우 500달러를 향한 랠리가 시작될 수 있다는 분석이 많습니다.

마치며: 오너이자 투자자의 관점에서제가 이번에 모델 3를 계약하며 느낀 점은, 테슬라의 하드웨어 완성도가 이제는 '압도적인 가성비'의 영역에 들어섰다는 것입니다. 5,299만 원이라는 가격 전략은 보조금 혜택을 극대화하여 시장 점유율을 뺏어오겠다는 강력한 신호입니다.

주가 역시 단기적인 변동성은 있겠지만, 에너지 비즈니스와 AI 로봇이라는 미래 먹거리가 현실화되는 2026년은 장기 투자자에게 매력적인 진입 시점이 아닐까 생각합니다.

'🧪 수익실험' 카테고리의 다른 글

2026년 테슬라 주가 전망: 위기의 Q1 인도량 vs AI 로봇기업으로의 전환점 (0) 2026.02.18 팔란티어(PLTR) 주가 전망: 4분기 어닝 서프라이즈와 2026년 '우주적 성장'의 시작 (0) 2026.02.11 전자책 팔아서 수익 나올까? 무료 vs 유료 실험 결과 비교 (0) 2025.05.20 구독 유도형 전자책 vs 일반 PDF 클릭률 실험 – CTA 하나의 차이 (0) 2025.05.12 정보형 콘텐츠 vs 후기형 콘텐츠 클릭률 비교 실험 (0) 2025.05.09